Hay 2 tipos de personas que leen este artículo.

Los que creen que invertir en propiedades es solo para gente con mucho dinero.

Y los que intuyen que no es así… pero no saben por dónde empezar.

Si estás aquí, probablemente estás en el 2° grupo.

Y te voy a decir algo con total honestidad:

La inversión inmobiliaria en Chile desde cero no solo es posible. Es más común de lo que imaginas.

Imagínate yo, que llegué de Argentina sin un peso…no empecé con millones. Empecé con la información que tenía a disposición.

Y eso es exactamente lo que vas a obtener aquí.

Este es el artículo que me habría gustado leer cuando no tenía ahorros, no tenía experiencia y solo tenía una pregunta:

¿De verdad se puede partir en la inversión inmobiliaria en Chile desde cero sin tener el pie completo?

La respuesta corta es sí.

La respuesta larga… es todo lo que viene ahora.

Tabla de Contenidos

ToggleCómo partir a invertir en departamentos de cero

A diferencia de lo que muchos creen, se puede comenzar a invertir en propiedades en Chile teniendo cero ahorros.

Te preguntarás cómo.

En primer lugar, digamos que existen 2 formas de comprar departamentos nuevos:

Una es “entrega inmediata” que significa que el departamento ya está construido y listo para ser entregado.

La otra forma se llama “entrega futura”, y se diferencia porque el departamento no está listo para ser entregado sino que está en proceso de construcción.

Dependiendo de la etapa en que se encuentra la construcción, existen tres tipos de modalidades de entrega futura:

En blanco:

Es cuando el proyecto aún no ha comenzado la obra pero ya tiene los permisos de construcción aprobados.

Generalmente la entrega del proyecto se estima en 24 a 36 meses dado que está recién en los comienzos, por lo mismo tiene un precio más bajo, la posibilidad de pagar el pie en hasta 36 cuotas y más disponibilidad de stock para elegir las unidades más codiciadas.

En verde:

Es cuando el proyecto ya ha comenzado la obra pero aún no ha finalizado.

Generalmente la entrega del proyecto se estima en 12 a 24 meses y tiene un precio más caro que la venta en blanco pero más barato que entrega inmediata.

A su vez tiene la posibilidad de pagar en hasta 18 cuotas el pie, y menos disponibilidad de stock para elegir unidades que Venta en Blanco pero mayor disponibilidad que Entrega Inmediata.

Además de la Compra en blanco y la Compra en verde, existe una tercera opción, lo que se llama Pre-venta a Inversionistas.

Consiste en una etapa comercial inicial con condiciones especiales para inversionistas que “apuestan” por el proyecto. Generalmente los precios son más bajos que nunca en esta etapa. Pero también está el riesgo de que el proyecto nunca se lleve a cabo (obviamente en ese caso te devolverían la plata). Se puede pagar en muchas cuotas (30 o 40 cuotas) y la entrega es dentro de ese plazo.

Algo importante a mencionar es que en todas las etapas de entrega futura sólo deberás pagar hasta el 10% del pie en cuotas.

Y el otro 10% restante (para completar el 20% de pie en caso que tengas un hipotecario aprobado al 80%) lo podrás pagar al momento en que te hagan entrega del departamento.

¿Como se que si la inmobiliaria quiebra o no construye el proyecto, mi plata está segura?

Pues mira, en Chile existe la Ley 20.007, que obliga a las inmobiliarias a proteger el dinero que los compradores entregan como pie antes de que el proyecto esté terminado, a través de una póliza de seguro o una boleta bancaria de garantía.

Esto significa que cada peso que pagas durante la promesa de compraventa queda totalmente respaldado.

Si ocurre algo grave en la inversión inmobiliaria en Chile desde cero, por ejemplo, que la inmobiliaria quiebre o la obra se paralice, la aseguradora deberá devolverte todo el dinero que entregaste como pie.

Por eso, cuando firmes una promesa de compraventa en un proyecto, siempre asegúrate de que la inmobiliaria te entregue junto con la promesa, una póliza de seguro que garantice los fondos que irás pagando del pie.

El Mágico Bono Pie

Dicho todo eso, muchos se estarán preguntando, pero..

¿Y si tengo para pagar las cuotas pero luego no tengo ahorrado ese 10% o 5% restante que debo pagar al final?

Aquí aparece el mágico Bono Pie, que en pocas palabras, consiste en que la inmobiliaria *inflará* el precio de escrituración que le informa al banco de forma tal que el cliente se vea beneficiado, facilitando que el banco financie un porcentaje mayor de la propiedad.

Logrando así, que la propia entidad bancaria termine financiándote muchas veces en total un 90% o 100% del valor de la propiedad, en vez de solo el 80% como comúnmente sucede.

Por ejemplo:

Un departamento que vale 2.000 UF, la inmobiliaria decide entregarte un bono pie del 10%. Significa que la inmobiliaria le informará un precio 10% más alto al banco: aprox 2.250 UF. Entonces el banco al prestarte el 80% de 2.250 UF, te estaría prestando 1.800UF que sería el 90% de las 2.000UF reales que valía el departamento.

Es decir, el banco creerá que te financió el 80% del proyecto, pero al usar el bono pie en realidad te está financiando “engañado” el 90% del valor.

Esto es lo que se llama bono pie, y está dentro de un “vacío legal” en Chile.

IMPORTANTE: siempre recomendamos hacer uso de esta “trampa legal”, pero teniendo cuidado de verificar bien estas 2 cuestiones:

1.Muchas veces algunas inmobiliarias en Chile lo usarán para hacer más atractivos algunos proyectos que no han tenido tan buena venta en el último tiempo ya que están caros o mal ubicados.

2.Seguidamente al ofrecer condiciones flexibles y favorables para los clientes o una cómoda cantidad de cuotas para pagar el pie, muchas inmobiliarias aprovecharán para subir los precios y vender un poco más caro o menos beneficioso, lo que podría no ser del todo conveniente.

¿Se puede comprar una propiedad nueva de entrega inmediata sin ahorros usando bono pie?

Si, se puede ingresar inversión inmobiliaria en Chile desde cero y sin ahorros y usando el bono pie.

En la práctica funciona igual que el caso del bono pie en entrega futura que vimos antes.

La inmobiliaria le infla un 10% o 20% el precio de escrituración al banco, de forma tal que el banco creyendo que te está financiando un 80% en verdad te esta financiando un 90% o 100% dependiendo si es un “BONO PIE 10%” o “BONO PIE 20%” o también existe “BONO PIE 15%”.

De esa forma, tú solo necesitas aportar una parte pequeña… o incluso cero pesos en algunos casos.

Por ejemplo si tienes un hipotecario aprobado al 90% y un bono pie 10%, en ese caso estarías poniendo $0 pesos de pie.

¿Se puede comprar un departamento usado sin ahorros usando bono pie?

Si, también es posible.

Aquí hay dos claves a tener en cuenta:

1.Debes ponerte de acuerdo con el dueño para que te acepte “mentirle” al banco diciéndole un valor inflado un 20% (bono pie 20%), de forma tal que pongas pie $0. O también puedes inflarlo un 10% (bono pie 10%) y tendrías que poner solamente el 10% de pie.

2.La tasación debe estar bajo mercado de forma tal de que puedas inflar el precio y que aún así la tasación dé.

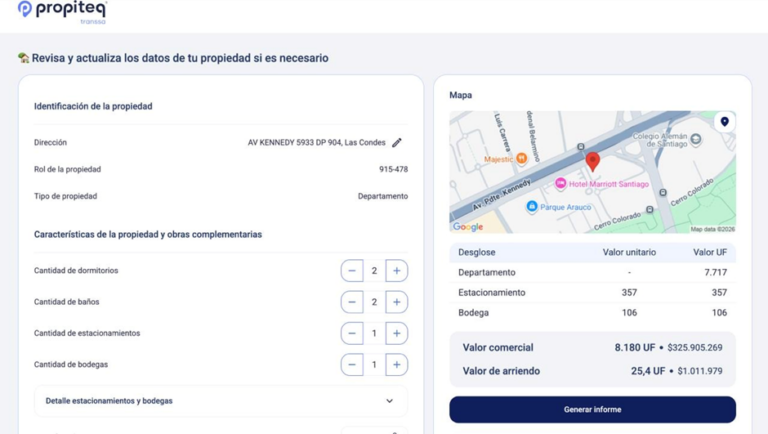

Para saber si la tasación está holgada como para poder inflarla, puedes entrar a propiteq.cl y revisar gratis la tasación exacta del departamento usado que estás evaluando comprar para invertir.

¿Dónde me conviene invertir? ¿Qué comunas me conviene elegir?

Dicho todo esto, te estarás preguntando:

Ok, ya sé cómo comenzar pero ¿dónde me conviene invertir?, hay infinitas opciones ¿cómo sé cuál comuna tendrá más plusvalía a futuro?

A continuación te dejo los 5 factores principales que contribuyen al aumento del valor de una propiedad (plusvalía):

- Ubicación: El más importante de todos sin duda alguna.

Zonas donde llegarán nuevas líneas de metro, o grandes proyectos de infraestructura urbanos, o malls, o cualquier cosa que genere protagonismos nuevos en la zona tienden a aumentar exponencialmente su valor con el tiempo.

Por eso muchos inversionistas compran en comunas emergentes, donde el desarrollo futuro puede generar mayor plusvalía (aunque sea un poco más arriesgado).

Es importante asegurarte que las zonas se vayan poblando de gente de “buen perfil” que proyecte un buen futuro para el sector.

- Oferta y demanda: La oferta corresponde a la cantidad de propiedades disponibles para venta o arriendo, y la demanda al interés de compradores o arrendatarios.

Cuando la demanda supera la oferta en una zona, el valor de las propiedades tiende a subir, por eso estudiar esto también es fundamental.

- Tasas de interés: Cuando las tasas hipotecarias suben, menos personas pueden comprar y los precios pueden bajar, generando oportunidades para inversionistas.

En general, cuando el mercado está en un momento “flojo” se suelen presentar oportunidades brutales para inversionistas con liquidez y buen perfil.

- Cap rate: Indicador clave para evaluar oportunidades. Si supera el 5%, puede señalar precios bajos frente al arriendo actual y potencial de plusvalía futura, lo que representaría, una buena oportunidad.

Más abajo, en este mismo artículo, te explico cómo calcularlo de forma correcta.

- Calidad de las terminaciones: Recuerda que las propiedades son inversiones a largo plazo, cuanto más tiempo aguante la calidad de los materiales, mayor retorno para el inversionista.

¿Qué comunas zonas me gustan más a mi personalmente en la actualidad?

Las comunas que más me gustan actualmente para iniciar en la inversión inmobiliaria en Chile desde cero son las siguientes, aunque considera que este es mi gusto personal:

- Santiago Centro: Me gustan algunas zonas específicas para Airbnb.

- Ñuñoa: Me gustan para renta larga algunas cuadras específicas que se vienen con todo.

- Cerrillos: Me gusta bastante varias zonas por la proyección y precios.

- La Florida: Me gusta mucho en el triángulo de oro algunas cuadras específicas.

- Concepción: Me gusta en general porque es una ciudad emergente que está creciendo muchísimo.

¿Cómo sé si un departamento o casa es barata o cara?

Una forma muy simple de hacerlo es haciendo una tasación automática.

Puedes entrar a https://propiteq.cl, ingresar la dirección del departamento o casa y ver una estimación del valor de mercado en segundos.

Esto te da una referencia rápida para comparar el precio publicado con su valor real aproximado.

A continuación te dejo el link para que lo hagas por tu cuenta:

HACER TASACIÓN EN PROPITEQ.CL AHORA

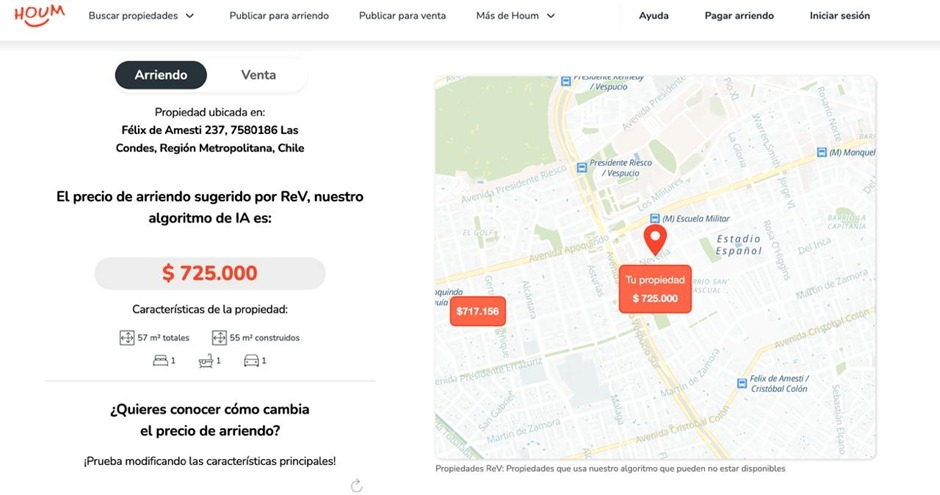

Ahora…si lo que quieres es saber en cuánto podrías arrendar esa propiedad, puedes usar el simulador de Houm.cl,

Sólo debes ingresar al sitio que te dejaré a continuación, escribir la dirección del inmueble y la plataforma te mostrará una estimación del arriendo mensual según datos reales del mercado en esa zona.

Lo haces desde aquí:

¿ Qué es el Cap Rate, y cuál porcentaje es bueno o malo?

El Cap Rate es una métrica fundamental en la inversión inmobiliaria que representa la tasa de rendimiento anual que puede rendir una propiedad.

Básicamente establece la relación entre los ingresos generados por la propiedad y su valor total, y va a expresarse en porcentajes.

Por eso mismo, este indicador es tan útil al comparar diferentes propiedades de inversión, para poder determinar con mayor precisión cuál es más rentable.

La fórmula para calcular el Cap Rate es:

(Arriendo anual-gastos anual)x12

___________________________ X100 =resultado en porcentaje

Precio del departamento

Los “gastos” que considera la fórmula expuesta anteriormente incluye:

- Contribuciones: Impuestos territoriales en Chile (anuales pero se pagan trimestralmente, es decir, 4 veces al año)

- Vacancia: Tiempo que el departamento no está en arriendo, que suele ser en torno al 7% anual.

- Gastos de administración: suele ser en torno al 7% si lo tercerizas con un corredor, o puede ser 0% si lo arriendas tú mismo.

- Gastos de mantenimiento: Mantención o equipamiento inicial del inmueble.

Y ahora lo más importante, el ranking de porcentajes una vez hecha la cuenta:

- Superior a 6%: Excelente

- Entre 4.5 a 6%: Muy bueno

- Entre 3.5 a 4.5%: Bueno

- Menor a 3.5%: Malo

Es importante señalar que la fórmula no tiene en consideración la plusvalía capturada por la propiedad, por lo que será fundamental que no tomes la decisión entre una propiedad u otra simplemente guiándote por el cap rate.

Consejo de ORO: Si quieres calcular el Cap Rate de mercado debes usar siempre el precio actual de mercado de la propiedad en cuestión, y no sobre el “precio de compra de la propiedad”. Ojalá te sirva..

TIP: este indicador no considera el efecto del crédito hipotecario.

¿Qué es el cash on cash y cómo saber cuándo es bueno?

Este indicador de rentabilidad va a indicarte cuánto dinero te retorna anualmente en tu bolsillo un departamento en particular, respecto a lo que pusimos de pie más gastos para iniciar la inversión.

Es decir, este indicador sí tiene en cuenta el crédito hipotecario y cuánta plata concretamente ganaré con este departamento descontando el pago del dividendo.

Es importante aclarar que este indicador tampoco considera la plusvalía que va teniendo el inmueble con el tiempo.

Se calcula a través de la siguiente fórmula:

(Arriendo-Dividendo) x12

______________________ X100 =resultado en porcentaje

Pie + Gastos Operacionales

Como referencia general, un cash on cash sobre 5% ya se considera bueno porque significa que la propiedad te devuelve dinero todos los años sobre lo que invertiste. Si supera 7% u 8%, suele ser una inversión muy sólida y rentable en términos de flujo.

¿Qué es el R.O.I (Return on Investment)?

Este indicador mide el retorno real de una inversión considerando todo lo que salió de tu bolsillo y todo lo que se estima que entre en tu bolsillo gracias a esta inversión.

Es uno de los indicadores más completos para evaluar rentabilidad inmobiliaria, porque permite comparar el % que te rendirá una inversión en propiedades con respecto a otras inversiones como depósitos a plazo o acciones.

Para calcularlo correctamente se hace un flujo de fondos, donde se proyectan varios factores que afectan el patrimonio: plusvalía futura estimada del inmueble, inflación (UF), amortización del crédito, flujo positivo (o negativo) mensual al arrendarlo.

Con estos factores se estima cuál será el retorno en % final de la inversión.

Si el ROI da un 12% anual ya es una inversión excelente. Y en la inversión inmobiliaria suele dar números incluso bastante mayores al 12% anual.

¿Cómo hago para aprovechar al máximo mi capacidad de endeudamiento hipotecario?

Este es un punto más avanzado, ya que recién al momento de la entrega del departamento tendrás que comenzar a negociar tu crédito hipotecario con los bancos o mutuarias.

Y aquí es donde aparece uno de los conceptos más poderosos en todo este proceso..

-El multicrédito: Es una estrategia que algunos inversionistas utilizan para obtener varios créditos hipotecarios al mismo tiempo en distintos bancos o entidades financieras, sin que se enteren mutuamente entre ellos que te están dando crédito a la vez.

Es una estrategia que incluso hoy día sigue funcionando y hay una ventana de aprox 7 días sin que los bancos se enteren mutuamente. Muchos inversionistas aprovechan a fondo esta ventana para sacar varios créditos a la vez en varios bancos.

-Por otro lado, existen las llamadas Mutuarias. Son instituciones financieras privadas que también otorgan créditos hipotecarios, muchas veces con requisitos más flexibles que los bancos.

La antigua estrategia consistía en financiar propiedades primero con mutuarias, ya que no se reflejaban las deudas en mutuarias en el sistema bancario, por lo tanto los bancos creían que no tenías créditos hipotecarios.

Si bien esto permitió durante años que algunos inversionistas aceleraran su crecimiento, desde 2026 la deuda tomada con mutuarias ya aparece en el sistema financiero, por lo que los bancos pueden verla al evaluar nuevos créditos y examinar con mayor rigurosidad y detalle la carga financiera total del cliente.

¿Me conviene elegir propiedades nuevas o usadas?

Este es el gran dilema de los inversionistas que empiezan en la inversión inmobiliaria en Chile desde cero.

Obviamente habrá quien recomiende ambas cosas, teniendo en cuenta que ambas opciones tienen pros y contras.

Pero en mi opinión personal es conveniente comenzar comprando la mayor cantidad de propiedades nuevas al mismo tiempo en uno o dos proyectos máximo, para que te las entreguen al mismo tiempo y poder usar el multicrédito.

Y luego dejarlas arrendadas, para después poder justificar ingresos y comenzar a comprar departamentos usados.

Departamentos Nuevos

Pros:

- Bono pie.

- Financiamiento en cuotas y facilidades

- Garantía de la Inmobiliaria por hasta 10 años.

- Se puede recuperar el IVA (15% aprox)

Contras:

- Precio por m2 más alto.

Usado

Pros:

- Precio por m2 más bajo

- Posibilidad de remodelarlo y ganar diferencia

Contras:

- Mayor pie exigido (aunque puedes negociar bono pie con el dueño)

- Posibles gastos de reparación y mantención.

Edificio más antiguo = más cachos

¿A cuantos años me conviene sacar el hipotecario?

Siempre te conviene sacar el hipotecario al mayor plazo posible.

En general los bancos permiten hasta 30 años, aunque algunos sólo llegan a 25 años.

Esto es porque mientras más largo sea el plazo, más bajo será el dividendo mensual, lo que te permitirá apalancarte más y cuidar tu liquidez.

La idea en inversión inmobiliaria no es pagar la propiedad lo más rápido posible, sino que el propio arriendo cubra el dividendo y la propiedad se pague sola con el tiempo, sin presionar demasiado tu flujo mensual.

¿ Me conviene el crédito hipotecario sacarlo con Tasa fija o Tasa mixta?

Depende de tu estrategia, pero primero hay que entender la diferencia.

La tasa fija significa que pagarás exactamente la misma tasa durante todo el crédito. Por ejemplo: 4,5% + UF desde el año 1 hasta el año 30.

Esto da mucha estabilidad porque sabes siempre cuánto pagarás.

La tasa mixta, en cambio, mantiene una tasa fija durante los primeros años, normalmente 3 a 5, y luego se renegocia según las tasas del mercado para el resto del crédito.

Muchos inversionistas eligen tasa fija por la certeza que ofrece. Pero la mixta generalmente es un poco más baja que la fija los primeros años, pero implica el riesgo de que luego del período de 3 o 5 años, la tasa esté más elevada y tengas que aceptar una tasa más elevada por los 20 o 25 años restantes del crédito.

¿Cómo calculo cuánto saldrá mi dividendo hipotecario y si me quedará flujo positivo o negativo con el arriendo?

Para calcularlo puedes usar la planilla que dejo más abajo.

Solo debes completar algunos datos simples: precio del departamento, porcentaje de pie, CAE del crédito, plazo del hipotecario y el arriendo estimado que crees que podría generar la propiedad.

La planilla automáticamente calculará el dividendo mensual aproximado y lo comparará con el arriendo.

Con eso verás al instante el delta o flujo del departamento: si el arriendo es mayor al dividendo tendrás flujo positivo (ingresos pasivos).

En cambio, si es menor, tendrás flujo negativo y sabrás cuánto deberías complementar mensualmente.

¿Y cómo calculo cuánto me prestará el banco usando multicrédito?

También lo puedes calcular en la misma planilla anterior.

Dentro del Excel hay una sección donde podrás ver cuántas UF podrías obtener aproximadamente utilizando multicrédito, considerando tus ingresos, deudas actuales y la estrategia de financiamiento.

Conclusión Final:

Empezar en la inversión inmobiliaria en Chile desde cero es mucho más accesible de lo que muchos creen como te habrás dado cuenta.

Con buena información, una estrategia sólida y herramientas como el bono pie o el financiamiento adecuado del que ya hablamos, puedes dar el primer paso aunque no tengas ningún tipo de experiencia.

Espero que esta guía te haya servido y te entregue claridad para comenzar con confianza cuando decidas dar el paso..

Si quieres aprender a elegir los MEJORES Proyectos de Inversión, anda a ver este Video donde te voy a REVELAR…

los 4 SECRETOS para Invertir en Propiedades y RETIRARTE JOVEN…

que me permitieron tener 12 deptos y un Patrimonio de $1.000 Millones.

Y te contaré por qué estamos en un momento histórico para aplicarlos

Lucas De Gregorio es Ingeniero Comercial, Asesor de Inversiones acreditado por la CMF. Multi-Inversionista Inmobiliario y Empresario.

Es el fundador y CEO de Lucasfinanzas.

Lucasfinanzas es una empresa establecida con un equipo de 5 expertos inmobiliarios enfocados en la inversion INTELIGENTE.

¿A qué llamamos Inteligente?

Deptos que cumplan las 4 condiciones FIRE:

F: favorable (muy buen precio)

I: imposible no arrendarlo rápido

R: rentable

E: estratégico – ubicación alta plusvalía proyectada.

Nos dedicamos a transformar personas en inversionistas inmobiliarios INTELIGENTES, en 6 semanas, garantizado por CONTRATO.

Si no se cumple te devolvemos tu plata y te pagamos por el tiempo que te hicimos perder.

-

Trump amenaza con intensificar ataques contra Irán y llevarlo a la “Edad de Piedra”, mientras Petróleo se dispara a máximos de 4 años.

-

Escala la guerra: EE.UU se prepara para mandar soldados a Irán y el Petróleo hace disparar la bencina en Chile

-

Irán amenaza con atacar destinos turísticos de todo el mundo mientras Petróleo se dispara y Peso Chileno se deprecia a $930