Tabla de Contenidos

ToggleLa tasa de interés para créditos hipotecarios en Chile ha alcanzado máximos históricos cerrando el año 2023, pero a continuación vamos a revelarte lo que nadie te cuenta sobre el futuro de las tasas hipotecarias en Chile.

Si ya estás decidido a tomar un crédito hipotecario para realizar el sueño de tener tu casa propia, o una propiedad de inversión, pero aún no has decidido con qué banco o entidad financiera hacerlo o estás dudando porque “las tasas están por las nubes”, este artículo será ideal porque te vamos a revelar información sensible (que puede alterar a algunos interesados

Contexto tasas hipotecarias en 2026 en Chile

Antes de adentrarnos en qué es lo que pasará a futuro, vale la pena recapitular un poco cómo hemos llegado a este punto de tasas hipotecarias en máximos históricos en Chile.

En primer lugar, cabe mencionar que durante la pandemia, la emisión monetaria récord junto con los retiros de las AFP y la bajada de la TPM (tasa de política monetaria) a casi un 0%, provocaron una liquidez excesiva en el mercado, dando origen a subidas fuertes en la inflación, que alcanzó el 14% tocando máximos de 40 años en Chile.

Debido a esto, el Banco Central de Chile tuvo que tomar medidas drásticas y aumentó la TPM (tasa de política monetaria) del casi 0% al casi 11% en menos de un año y medio, en una de las subidas de tasa de interés más rápidas de la historia.

Gracias a la rápida acción del Banco Central de Chile, la inflación ha bajado considerablemente alcanzando el 3.9% a fines de 2023, acercándose a la meta del Banco Central.

Debido a estas subidas fuertes en la TPM en Chile, sumado a una subida en el retorno (yield) de los bonos del tesoro de Estados Unidos a largo plazo (provocada por incertidumbre a nivel global por varios factores tales como guerras) las tasas de interés de los créditos hipotecarios en Chile han tendido a subir sobre todo en el segundo semestre del 2023 cuando más se han visto los efectos de la política monetaria, alcanzando máximos históricos al cierre del 2023.

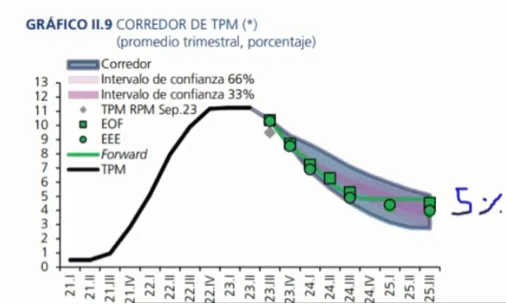

Pero ¿Cuándo van a bajar las tasas hipotecarias en Chile? ¿Qué pasará con las tasas de crédito hipotecario en 2026 en chile?

El panorama macroeconómico en Chile ha seguido el curso que se tenía previsto, anticipándose que la inflación convergerá al objetivo del 3% para la segunda mitad de 2024.

Por lo que si las proyecciones del escenario central se concretasen, la tasa de política monetaria mantendría la dirección trazada en el corto plazo. Esto implicaría que, hacia fines de 2024, la tasa de política monetaria se situará entre 6 y 7%.

Las tasas hipotecarias están proyectadas a disminuir fuertemente este 2024, influenciadas por estos movimientos en el plano local y las referencias internacionales de largo plazo.

Los expertos anticipan que para fines de 2024 se ubicarán entre el 4% y 4,5%, a medida que la tasa de interés en dólares a largo plazo continúe descendiendo.

Según el Banco Central, las tasas de interés para crédito hipotecario disminuyeron a 5,15% en la semana del 16 al 23 de diciembre, marcando la tercera reducción consecutiva desde el máximo de 5,31% a fines de noviembre.

Los analistas pronostican nuevas disminuciones en los próximos meses, sostienen que podría haber una reducción de aproximadamente 30 puntos base (pb) en la tasa de créditos hipotecarios en Chile durante el primer trimestre de 2024, destacando la relevancia del impacto internacional en este proceso.

En este contexto, se subraya que la convergencia de la inflación en Estados Unidos y Europa hacia los niveles objetivos crearía las condiciones propicias para una disminución adicional.

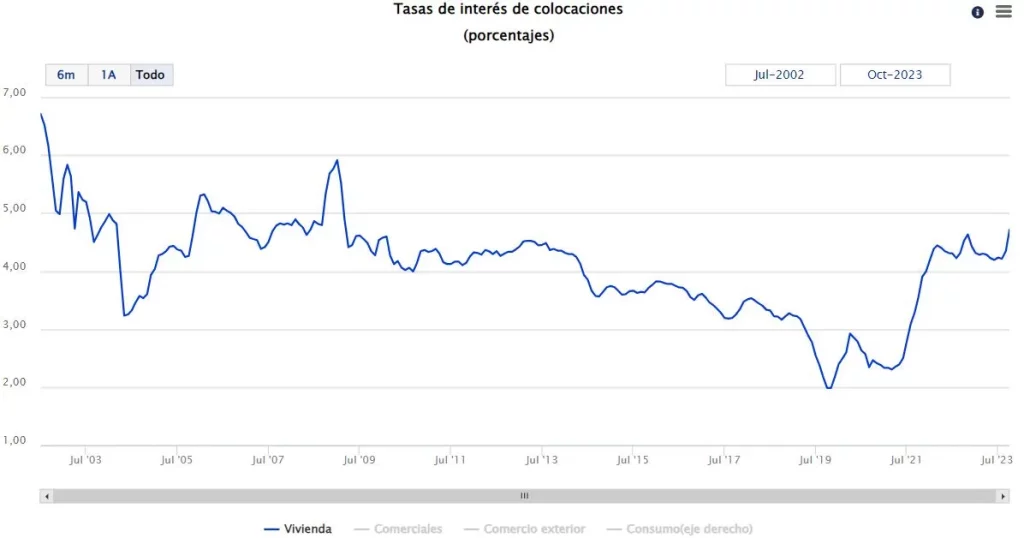

¿Están realmente altas las tasas?

En este gráfico del Banco Central se puede ver claramente cómo las tasas de interés para crédito hipotecario van oscilando, y si se observa claramente, la de consumo es la que primero que se mueve y luego van convergiendo con las tasas hipotecarias en el largo plazo.

Efectivamente las tasas están “altas” en relación a otros momentos de la historia, pero se mantienen en el rango del 4% a 5% que han mantenido en general a lo largo de la historia con excepción del período 2015 – 2019.

¿Cuál es el Banco con la tasa hipotecaria más baja de Chile?

Banco Estado ha lanzado una campaña con tasa de 4,8% a 30 años, la tasa hipotecaria más baja del mercado actualmente en Chile.

Para que tengas referencia, el resto de los bancos y también las mutuarias (organismos privados que entregan también créditos hipotecarios) están dando tasas superiores al 5,3%.

Por lo cual, es súper beneficioso aprovechar la campaña del Banco Estado en esta situación actual.

Por otro lado, otros Bancos con condiciones atractivas actualmente son el BCI, el Banco de Chile, la mutuaria BICE Hipotecaria y la mutuaria Security Principal.

Entonces..¿conviene invertir en departamentos ahora con las tasas altas?

Totalmente, ya que como hemos evidenciado con datos, y a pesar que el 2023 haya sido un año nulo en relación a crecimiento PIB, los precios de los departamentos se encuentran atrasados y mucho más baratos de lo que deberían estar.

Por lo que lo que te aconsejamos es invertir ahora para aprovechar los precios bajos aún resentidos, y adquirir deuda con las actuales tasas de interés altas, para luego poder renegociarlas durante el segundo semestre de 2024 cuando empiecen a bajar como se tiene previsto.

Así, conseguirás precios bajos (por las tasas altas), pero luego podrás renegociar las tasas cuando bajen durante 2025 y 2026

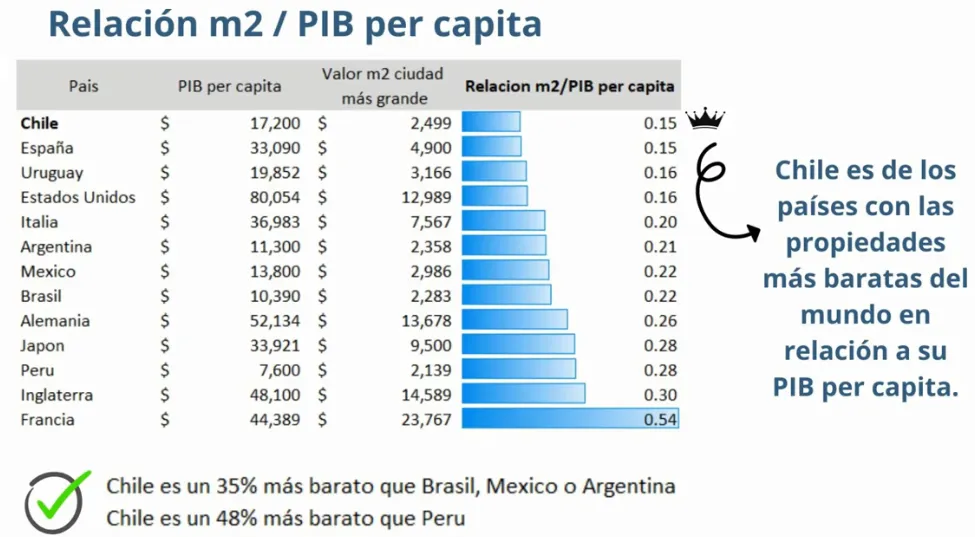

Oportunidad histórica ¿Por qué están los precios de los departamentos en Chile atrasados?

Como podemos ver en este gráfico, Chile lidera por sobre muchos países de Latinoamérica (y del mundo), con el valor del m2 más barato en relación a su PBI per cápita.

Consolidándose verdaderamente con precios un 35% más baratos que Brasil o México, y hasta un 48% más barato que Perú.

Pero, ¿cómo hemos llegado a esta situación de precios atrasados?

Tal como comentamos antes, las fuertes subidas de TPM sumadas a las tasas históricas en créditos hipotecarios, han ensombrecido el panorama para el rubro inmobiliario, lo cual ha dado origen a oportunidades cada vez más atractivas para los inversionistas (beneficios, precios no suben o bajan un poco, financiación a largo plazo).

Podemos ver que las zonas emergentes no han bajado casi de precio (pero debiesen haber subido, por eso decimos que están “atrasados”). Mientras que los sectores más caros como las comunas de Oriente (Vitacura, Las Condes, Providencia) han tenido bajas de precio más considerables.

Conclusión

Estamos frente a una verdadera oportunidad histórica para invertir en departamentos por los precios atrasados originados por la fuerte subida de las tasas de interés de los créditos hipotecarios y la consiguiente ralentización de la economía.

Será crucial aprovechar esta oportunidad para comprar barato y luego renegociar la tasa a medida que baje, ya que se esperan aumentos muy significativos en el valor de las propiedades en un futuro cercano.

Por lo que si verdaderamente se arma una estrategia sólida inicial que te permita comprar barato, en ubicaciones que proyectan alta plusvalía al día de la fecha, y aprovechando los grandes incentivos tributarios que ofrece Chile, estarías en condiciones de generar rentabilidades por encima de lo esperado.